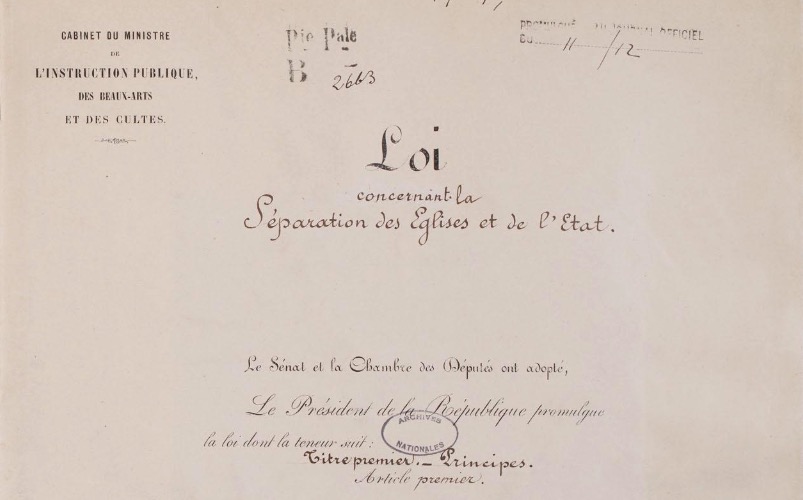

Nous commémorons aujourd’hui le cent vingtième anniversaire de la promulgation de la loi du 9 décembre 1905 concernant la Séparation des Églises et de l’État.

Cette loi, fondée sur la « laïcité positive » qui a dessiné le paysage de la représentativité des cultes en France, subit depuis l’origine des évolutions ayant pour but de clarifier les rapports des cultes avec la République.

Dans cette perspective, nous vous invitons à lire ci-après notre article intitulé : « L’Église orthodoxe aujourd’hui, entre cadre juridique et structure canonique : le cas français à l’épreuve de la loi du 24 août 2021 ».

Cet article a pour but de s’inscrire dans la continuité de notre analyse initiale publiée dans la revue Istina en 2015, à l’occasion du 110ᵉ anniversaire de la loi.

La loi du 24 août 2021, confortant le respect des principes de la République, nous a obligé d’actualiser cette analyse en révisant les cadres juridiques des associations cultuelles pour poser la question de la structure juridique que les juridictions orthodoxes en France devraient adopter afin de respecter son ordre canonique tout en satisfaisant les exigences étatiques.

Cette analyse est aussi le résultat des échanges et des recherches qui ont eu lieu lors du séminaire de Master 2 que je dirige à l’Institut de théologie orthodoxe Saint-Serge, lequel se concentre précisément sur les enjeux situés à l’intersection du droit et de l’ecclésiologie.

Nous espérons que cette analyse apportera des éléments d’information utiles pour les enjeux et les perspectives que cette nouvelle disposition législative propose aux orthodoxes en France

Introduction

Louis Méjean, conseiller d’Aristide Briand, rapporteur du projet de loi sur la Séparation des Églises et de l’État, écrivait en 1909 : « Du point de vue des intérêts de l’État et de l’ordre public, la question primordiale à résoudre, dans une loi de Séparation d’avec l’Église […] est celle de la forme juridique de l’organisation légale qui, après la rupture, devait représenter l’Église dans l’État et au regard de l’État » [1]..

Cette question, posée il y plus d’un siècle est encore d’une grande actualité, en particulier pour les orthodoxes en France, qui affichent une dynamique croissante.

La loi du 24 août 2021, visant à conforter le respect des principes de la République, a réexaminé la question du choix de la structure juridique qui devrait concilier les intérêts de la République, les attentes des fidèles et la conformité aux principes des règles du culte dont ils se réclament. Ce texte, apportant des clarifications du régime des cultes depuis les lois de 1905-1907, renforce les exigences étatiques tout en diminuant les options pour l’organisation juridique des cultes.

Dans notre analyse antérieure, parue il y a dix ans, nous avons présenté de manière historique les décisions prises par les juridictions orthodoxes présentes dans le contexte flexible hérité de 1905.

Aujourd’hui, il convient de procéder à un réexamen de la situation actuelle, car le nouveau dispositif législatif, avec son cadre plus restrictif, oblige les orthodoxes de France, qui restent encore fragmentés juridictionellement, à une clarification.

Cet article a pour but d’actualiser la réflexion sur ce sujet. Dans un premier temps, nous allons présenter le cadre juridique historique et les modifications notables instaurées par la loi de 2021, pour ensuite analyser la manière dont ce nouveau moment juridique confirme certaines décisions antérieures des orthodoxes de France, tout en en désavouant d’autres.

En résumé, cette étape législative, bien que contraignante, est une occasion historique pour la formulation d’une réponse à la fois orthodoxe, concertée et unifiée, seule appropriée, d’après nous, à relever les défis de l’avenir de l’orthodoxie en France et de France.

I. Le cadre juridique relatif à l’exercice du culte : d’un régime de liberté à une liberté soumise à des réglementations.

Dans son articulation initiale, la loi de 1905 proposait un régime de liberté étendue, permettant aux cultes de choisir, parmi plusieurs structures législatives, une qui correspondrait à leur propre vision d’organisation. Toutefois, la loi de 2021, tout en affirmant le principe de séparation, a changé ladite liberté en un choix plus réglementé, soumis à un contrôle administratif ainsi qu’à une transparence rigoureuse.

I.1. Les structures juridiques historiques (1905-1924)

Historiquement, le régime des cultes proposait diverses formes de pratique religieuse. La forme juridique la plus typique est l’association cultuelle, encadrée par les articles 18 et 19 de la loi de 1905. Son objet exclusif doit être l’exercice d’un culte, « en se conformant aux règles d’organisation générale du culte dont elles se proposent d’assurer l’exercice ». Cet objet exclusif lui accorde en contrepartie la capacité juridique ainsi que des avantages fiscaux. Ces associations ont la possibilité de constituer des unions d’associations cultuelles.

À la suite du refus initial de l’Église catholique, deux autres structures ont éte présentées par le législateur. La loi du 2 janvier 1907 a permis l’exercice du culte par des associations relevant de la loi du 1er juillet 1901, qualifiées de « mixtes », autorisant le mélange d’activités cultuelles et profanes (culturelles, sociales), tout en leur conférant une capacité juridique et fiscale limitée. L’encyclique de 1924 a confirmé la constitution d’associations diocésaines, statut particulier pour l’Église catholique, organisées de manière hiérarchique autour de l’évêque, et dont le but unique est de « subvenir aux frais et à l’entretien du culte », interdisant formellement l’exercice du culte.

I.2. L’année 2021 : adoption de la loi confortant le respect des principes de la République

La loi du 24 août 2021 a levé une part de l’incertitude juridique qui entourait le régime des associations à objet cultuel en opérant un rapprochement substantiel entre les deux régimes jusqu’alors distincts.

Son article 73, modifiant la loi du 2 janvier 1907, soumet désormais les associations régies par la loi de 1901 qui, au sens de l’article 4 de la loi du 2 janvier 1907, assurent l’exercice public d’un culte aux principales obligations de transparence financière applicables aux associations cultuelles de 1905 : comptabilité séparée des activités cultuelles, déclaration des financements étrangers, certification des comptes selon les seuils réglementaires. Or, ce quasi-alignement des contraintes ne s’accompagne pas d’une extension des avantages fiscaux propres au statut cultuel – capacité de recevoir des libéralités ouvrant droit à réduction d’impôt, exonération de taxe foncière sur les édifices affectés au culte. Cette asymétrie confère au statut d’association cultuelle de 1905 un attrait renouvelé pour toute structure dont l’activité principale demeure l’organisation de cérémonies religieuses.

Deuxièmement, la loi de 2021 prévoit un contrôle administratif préalable pour pouvoir bénéficier des avantages cultuels. Ainsi, toute association souhaitant bénéficier des avantages propres aux associations cultuelles doit déclarer sa qualité cultuelle au préfet de département. Cette déclaration, renouvelable tous les cinq ans, produit ses effets dès réception, sauf opposition du préfet dans un délai de deux mois. Ce droit d’opposition peut être exercé lorsque l’association ne répond pas aux exigences posées par les articles 18 et 19 de la loi de 1905, objet exclusivement cultuel, règles de composition et de fonctionnement, ou pour un motif d’ordre public. Le préfet conserve le doit de retirer à tout moment le bénéfice de ces avantages si les conditions ne sont plus remplies ou en cas d’atteinte à l’ordre public.

En troisième lieu, les exigences de transparence financière sont significativement renforcées. Toutes les associations cultuelles, indépendamment de leur importance, sont désormais assujetties à l’établissement de comptes annuels. Elles doivent impérativement déclarer au ministre de l’Intérieur tout avantage ou ressource provenant directement ou indirectement de l’étranger, dès lors que le montant cumulé sur l’exercice excède 15 300 euros. En revanche, les libéralités (donations notariées et legs) d’origine étrangère sont soumises à déclaration sans condition de seuil. Enfin, lorsqu’une association cultuelle sollicite une subvention publique pour une activité d’intérêt général distincte de l’exercice du culte, elle doit souscrire au Contrat d’engagement républicain institué par l’article 12 de la loi.

Ce nouveau cadre impose ainsi à chaque culte une mise en conformité rigoureuse de ses structures et de sa gouvernance.

II. L’organisation du culte orthodoxe : un modèle historique conforté par la réforme

Ainsi que nous l’avons montré dans une étude antérieure, les Églises orthodoxes ont, dans leur grande majorité, adopté à partir des années 1920 un modèle associatif binaire : l’association cultuelle de 1905 pour la paroisse, l’union d’associations cultuelles pour le diocèse. Pourquoi l’ensemble des juridictions orthodoxes de France a-t-il retenu ce schéma plutôt que celui de l’association diocésaine, privilégié par l’Église catholique ?

Une première explication tient vraisemblablement aux circonstances historiques. Les autorités françaises ont proposé aux orthodoxes – qui s’installaient durablement en France au lendemain de la Révolution bolchevique et de la « Grande Catastrophe » des Grecs chassés d’Asie Mineure – le modèle originel de 1905, celui-là même que l’Église catholique avait refusé deux décennies plus tôt.

Une seconde explication, de nature ecclésiologique, paraît tout aussi déterminante, du moins s’agissant de l’Archevêché des paroisses de tradition russe en Europe occidentale, constitué en union diocésaine le 26 février 1924. Le modèle de l’association diocésaine catholique, caractérisé par une structure pyramidale conférant à l’évêque un pouvoir centralisé, s’accordait mal avec la tradition orthodoxe de conciliarité (sobornost). Ce principe, consacré par le Concile de Moscou de 1917-1918, suppose une collaboration organique entre l’épiscopat, le clergé et les laïcs dans la gouvernance ecclésiale.

Eugraphe Kovalevsky[2] (le père de Maxime et Eugraphe Kovalevsky), chargé dès 1920 d’organiser juridiquement les paroisses russes, a vraisemblablement joué un rôle décisif dans la transposition de ce principe au sein du droit associatif français, comme le suggère Madeleine Kovalevsky dans Maxime Kovalevsky – l’homme qui chantait Dieu. L’association cultuelle de 1905, structure collégiale fondée sur la personnalité de ses membres, offrait un cadre propice à cette transposition. Les statuts de l’Archevêché, par leur référence explicite au Concile de Moscou, en témoignent de manière éloquente.

La loi du 24 août 2021 vient conforter rétrospectivement cette orientation séculaire. En imposant aux associations loi 1901 à objet cultuel les mêmes obligations de transparence qu’aux associations cultuelles de 1905, sans leur en ouvrir les avantages fiscaux, elle réduit sensiblement l’intérêt du recours à une structure mixte. Le modèle retenu par les communautés orthodoxes pour des raisons canoniques se trouve ainsi validé par la logique du nouveau dispositif législatif. Cette convergence, pour partie fortuite, renouvelle la légitimité du binôme paroisse/union diocésaine qui structure l’orthodoxie française depuis un siècle.

II.1. Les modèles diocésains « hybrides » : une clarification nécessaire

À partir de la fin des années 1990, certaines Églises orthodoxes (serbe, russe, roumaine) ont mis en place des statuts diocésains « hybrides ». Sur le modèle de l’association diocésaine catholique, ces textes changeaient l’objet de l’union diocésaine qui n’était plus l’exercice du culte mais « subvenir aux frais et à l’entretien du culte », renforçant ainsi la dimension hiérarchique de l’organisation ecclésiale.

La loi de 2021 soumet ces constructions à une clarification qui, loin de les affaiblir, peut leur être bénéfique. En rappelant l’exigence de l’article 19 de la loi de 1905, un objet exclusivement cultuel, et en renforçant le contrôle de la conformité aux règles d’organisation générale du culte (article 4), elle les encourage à lever toute ambiguïté statutaire. Les diocèses hiérarchisés peuvent y lire la reconnaissance implicite de leur ecclésiologie, si elle est bien une « règle d’organisation générale » du culte en cause.

Les obligations de transparence financière, en particulier la déclaration des financements étrangers, méritent une évaluation plus nuancée. Si elles obéissent à une logique de contrôle voulue par le législateur, elles permettent aussi aux diocèses concernés d’afficher publiquement la régularité de leur gestion. À condition d’être assumées, ces exigences peuvent donc renforcer leur crédibilité institutionnelle, auprès des pouvoirs publics comme de leurs propres fidèles.

III. Regards : vers une réponse orthodoxe commune

Si la loi du 24 août 2021 précise le régime juridique des associations cultuelles, elle pose un autre défi à l’orthodoxie française : celui de sa représentation collective. Le renforcement du contrôle étatique s’accompagne, dans la pratique administrative, d’une exigence d’interlocuteurs identifiés. Or, la division historique de l’orthodoxie en une multitude de juridictions est, à cet égard, une faiblesse structurelle. Une réponse commune, dans l’esprit de conciliarité, semble alors souhaitable.

III.1. Le rôle central de l’Assemblée des évêques orthodoxes de France

La procédure de déclaration quinquennale de la qualité cultuelle soumet chaque paroisse et chaque diocèse à un contrôle préfectoral portant notamment sur la conformité aux conditions posées par les articles 18 et 19 de la loi de 1905. L’administration peut également être conduite à s’interroger sur les « règles d’organisation générale du culte » auxquelles l’association doit se conformer en vertu de l’article 4. Or, quelles sont ces règles pour l’Église orthodoxe ? En l’absence d’un cadre de référence commun, chaque association risque de devoir justifier isolément sa propre interprétation du droit canonique.

C’est ici que l’Assemblée des évêques orthodoxes de France (AEOF) peut jouer un rôle déterminant. Instance de coordination réunissant l’ensemble des évêques orthodoxes canoniques exerçant leur ministère en France, elle constitue l’interlocuteur naturel des pouvoirs publics. Elle seule dispose de la légitimité nécessaire pour élaborer, en lien avec les Églises mères, un document de référence exposant les principes communs d’organisation du culte orthodoxe en France. Ce document pourrait utilement guider l’administration dans l’exercice de son contrôle et prémunir les associations contre des interprétations divergentes.

III.2. Une « Charte nomo-canonique » comme référentiel commun

La voie la plus féconde serait la rédaction d’une « Charte nomo-canonique de l’Église orthodoxe en France ». Approuvée par l’Assemblée des évêques orthodoxes de France, avec l’accord des Églises mères concernées, elle pourrait servir de texte de référence pour toutes les juridictions orthodoxes du pays. Tout en laissant subsister les spécificités de chacune, elle formulerait les principes ecclésiologiques et organisationnels qui leur sont communs

Un tel document serait double. Canoniquement, il témoignerait de l’unité de foi et de discipline de l’Église orthodoxe en France. Sur le plan du droit (nomos), il offrirait un référentiel pour les « règles d’organisation générale du culte » orthodoxe au sens de l’article 4 de la loi de 1905. Chaque association cultuelle pourrait s’y référer dans ses statuts, donnant aux préfectures un cadre d’interprétation commun, sans que ce document n’engage juridiquement l’administration, qui conserverait son pouvoir d’appréciation.

Dans le prolongement de cette charte, une structuration progressive pourrait être envisagée : des associations cultuelles paroissiales constituées conformément à la loi de 1905, réunissant l’évêque, le clergé et les fidèles selon le principe de conciliarité, et administrées dans le respect de la charte ; des unions diocésaines regroupant ces associations ; et, à terme, une Union des associations cultuelles orthodoxes de France, en lien avec l’AEOF. Ce schéma permettrait d’articuler la structure hiérarchique propre à l’Église et le principe de gouvernance collégiale, au sein d’un cadre juridique unifié et conforme au droit français.

Conclusion

La loi du 24 août 2021, de par les contraintes qu’elle instaure, se manifeste comme un révélateur significatif. Elle met en évidence les atouts du modèle associatif historique de l’orthodoxie française, tout en induisant une clarification bénéfique. Mais, de manière prépondérante, elle confronte l’Église orthodoxe en France à une obligation, celle de transcender ses clivages historiques afin de s’exprimer de façon unifiée.

Bien plus qu’une simple contrainte administrative, cette étape législative représente une opportunité paradigmatique. Il est proposé aux orthodoxes de France, sous l’égide de leurs évêques regroupés au sein de l’Assemblée des évêques orthodoxes de France (AEOF), de déterminer conjointement la « forme juridique » qui, tout en respectant deux mille ans de tradition ecclésiale, leur permettra d’être représentés, de manière unifiée, dans la République française du XXIe siècle.

[1] Voir ÉMILE POULAT, Les Diocésaines : République française, Église catholique : loi de 1905 et associations cultuelles, le dossier d’un litige et de sa solution (1903-2003), Paris, La Documentation française, 2007, p. 119-120.

[2] « En 1907, pour la première fois à la tribune du Parlement, Eugraphe Petrovitch Kovalevsky, rapporteur du budget du Saint-Synode, parle de l’urgence de convoquer un Concile national de l’Église orthodoxe russe, afin que soient introduites des réformes nécessaires à la vie des paroisses. Rappelons au passage, comme l’écrit Pierre Kovalesky, que « Tanticléricalisme virulent de Pierre-le-Grand, l’avait amené à asservir l’Eglise à l’Etat : le clergé devenait une catégorie de fonctionnaires chargés du service des âmes, et l’Église elle-même devenait un des départements de la machine administrative. Influencé par les idées protestantes, Pierre-le-Grand avait remplacé en 1721 le Patriarcat de Moscou par un Collège permanent d’évêques, sorte de ministère des Cultes siégeant à Saint-Pétersbourg, et placé sous le contrôle d’un fonctionnaire ». Le Concile panrusse se réunit en 1917. Eugraphe Petrovitch Kovalevsky en est élu membre et participe activement à l’élaboration de la nouvelle constitution de l’Église russe qui rétablit le Patriarcat de Moscou aboli depuis deux cents ans.

En France à partir de 1920, chargé d’organiser les paroisses russes sur le plan juridique, Il leur fera appliquer les nouvelles dispositions patriarcales. Par ailleurs, le ministère français de l’Instruction publique lui confie la responsabilité des questions scolaires et universitaires de la colonie russe. Dans la vie culturelle de l’émigration, son activité se poursuivra jusqu’à sa mort en 1941 » dans Madeleine Kovalevsky Maxime Kovalevsky – l’homme qui chantait Dieu, Paris 1995, page 29-30.